5 đại dự án nhà ở xã hội Hà Nội sắp đổ bộ thị trường

UBND TP Hà Nội vừa có Quyết định 5063/QĐ-UBND phê duyệt Kế hoạch phát triển nhà ở xã hội TP Hà Nội giai đoạn 2021-2025. Theo đó mục tiêu phát triển nhà ở xã hội đến năm 2025 là khoảng 1.25 triệu m2 sàn. Dự kiến số vốn để hoàn thành là khoảng 12.350 tỷ đồng

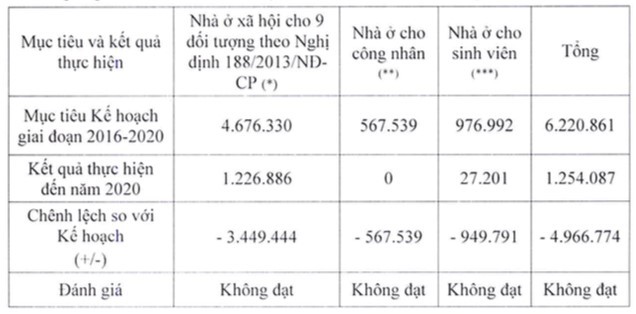

Trong đó, đánh giá về kết quả phát triển nhà ở xã hội giai đoạn 2016-2020, Hà Nội đã hoàn thành 25 dự án với hơn 1.200.000m2 sàn.

|

| Kết quả phát triển nhà ở xã hội của Hà Nội theo chỉ tiêu kế hoạch giai đoạn 2016-2020. |

Tuy nhiên, kết quả phát triển nhà ở xã hội chưa đáp ứng mục tiêu m2 sàn nhà ở xã hội theo chương trình, kế hoạch của TP giai đoạn 2016-2020 đã đề ra (đạt 20,2% so với kế hoạch).

Trong giai đoạn 2021-2025, Thành phố xác định các nhiệm vụ phát triển nhà ở xã hội trọng tâm. Trong đó, đẩy nhanh tiến độ triển khai và hoàn thành 22 dự án hiện nay đã có quyết định, cơ bản giải phóng mặt bằng xong, đang chuẩn bị đầu tư hoặc đang thi công xây dựng, với khoảng 1.215.000m2 sàn nhà ở, dự kiến hoàn thành trong giai đoạn 2021-2025.

|

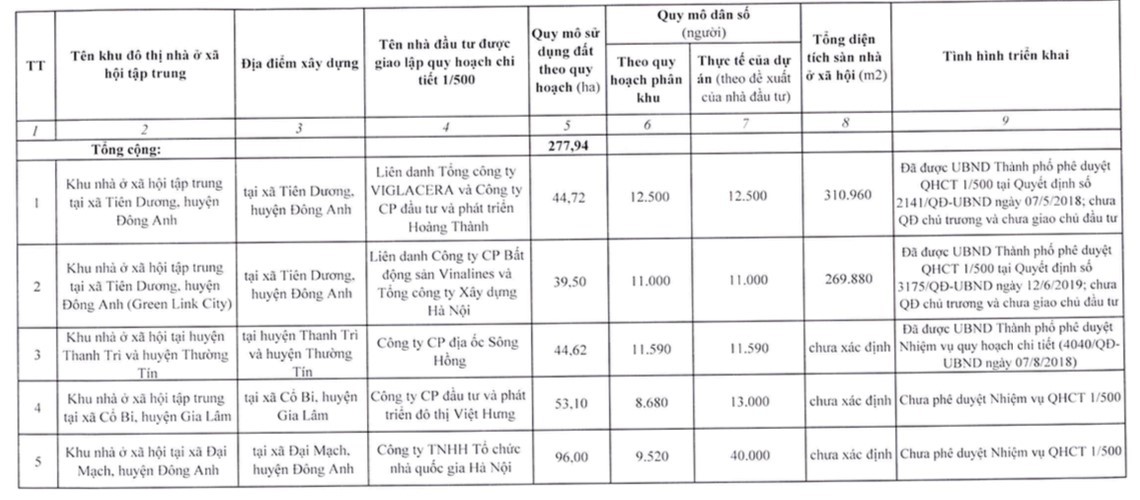

| Chi tiết 5 khu nhà ở xã hội tập trung ở Hà Nội. |

Bên cạnh đó, thành phố tiếp tục triển khai 28 dự án còn lại dự kiến hoàn thành giai đoạn sau năm 2025 để bù đắp phần diện tích nhà ở còn thiếu so với mục tiêu của kế hoạch hoặc triển khai các dự án xây mới có tiến độ hoàn thành giai đoạn 2021-2025.

Đồng thời, chuẩn bị đầu tư 5 dự án khu nhà ở xã hội độc lập và triển khai các dự án xây mới có tiến độ hoàn thành trong giai đoạn 2025. 5 khu nhà ở xã hội tập trung này sẽ được xây dựng tại huyện Đông Anh, Thường Tín và Gia Lâm với gần 280ha.

Về kế hoạch cụ thể theo từng năm giai đoạn 2021-2025, Hà Nội xác định: Năm 2021 đạt 88.200m2 sàn nhà ở. Năm 2022 dự kiến đạt 257.000m2 sàn nhà ở. Năm 2023 dự kiến đạt 32.900m2 sàn nhà ở. Năm 2024 dự kiến đạt 361.700m2 sàn nhà ở. Năm 2025 dự kiến đạt 475.200m2 sàn nhà ở.

Hà Nội dự kiến vốn để hoàn thành phát triển nhà ở xã hội trong giai đoạn 2021-2025 là khoảng 12.350 tỷ đồng. Trong đó, dự kiến nguồn vốn ngân sách khoảng 283 tỷ đồng, ngoài ra là vốn huy động xã hội hóa từ các doanh nghiệp, nguồn vốn cho vay ưu đãi của thành phố từ quỹ đầu tư phát triển, ngân hàng chính sách xã hội, các tổ chức tín dụng khác..

Trước đó, trong chương trình tiếp xúc với cử tri tháng 10 tại quận Hoàng Mai, Bí thư Thành ủy Hà Nội Đinh Tiến Dũng cho biết, phát triển nhà ở xã hội là chủ trương lớn của Đảng, Nhà nước, tuy nhiên trong quá trình thực hiện còn có nhiều bất cập, trong đó có việc sử dụng quỹ đất 20% của các khu đô thị. Hiện nay, thành phố đã kiến nghị với Chính phủ cho phép xây dựng các khu nhà ở xã hội tập trung. Đây cũng là hướng thành phố điều chỉnh Quy hoạch chung xây dựng Thủ đô, trong đó có thể bố trí những khu nhà ở xã hội tập trung với diện tích lên tới 200-300 ha.

Thành phố dự định sẽ chi ngân sách để đầu tư các công trình hạ tầng xã hội như trường học, trạm y tế vừa bảo đảm đồng bộ, vừa giúp hạ giá thành nhà ở cho người dân.

Đề xuất hỗ trợ cho người mua nhà dưới 2 tỷ

Mới đây, HoREA vừa có văn bản gửi Thủ tướng Chính phủ, Ngân hàng Nhà nước đề nghị xem xét khẩn trương tháo gỡ vướng mắc để giúp cho doanh nghiệp và người mua nhà được vay tín dụng.

Theo Hiệp hội, từ nay đến hết năm 2022 chỉ còn vài ngày, các doanh nghiệp, nhất là doanh nghiệp bất động sản và người mua nhà rất khó vay được vốn ngân hàng, nguyên nhân chủ yếu do Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại không hạ "chuẩn" tín dụng.

Mặt khác, thị trường hiện nay hầu như không có căn hộ nhà ở xã hội, trong khi nhiều chủ đầu tư dự án nhà ở thương mại đang thực hiện chính sách giảm giá bán nhà, chiết khấu sâu trên dưới 50% dẫn đến giá bán căn hộ tại một số dự án chỉ còn khoảng 2 tỷ đồng/căn nhưng người mua nhà chưa vay được tín dụng với lãi suất hợp lý.

|

| HoREA kiến nghị đề xuất hỗ trợ cho người mua nhà dưới 2 tỷ đồng. |

HoREA nhìn nhận, nguyên nhân do Nghị định 31/2022 chỉ “hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh” và Công điện số 1164 ngày 14/12/2022 của Thủ tướng Chính phủ chỉ đạo cung ứng vốn tín dụng kịp thời cho nền kinh tế; cho vay, giải ngân nhanh chóng, đúng trọng tâm, trọng điểm, đúng đối tượng đối với các doanh nghiệp, dự án bất động sản đủ điều kiện, nhưng chưa có chính sách hỗ trợ giảm 2%/năm lãi suất tín dụng hoặc vay với lãi suất thương mại hợp lý cho người mua nhà ở thương mại có mức giá khoảng dưới 1,8 - 2 tỷ đồng/căn.

Bên cạnh đó, do gói tín dụng 40.000 tỷ đồng hỗ trợ giảm 2%/năm lãi suất vay theo Nghị định 31/2022/NĐ-CP, nhưng đến hết tháng 10/2022 mới chỉ giải ngân được khoảng 21.000 tỷ đồng chỉ đạt 52,5%, có khả năng “bị ế” mà nếu không sử dụng hết thì lãng phí nguồn lực hỗ trợ từ ngân sách nhà nước.

Từ đó, Hiệp hội kiến nghị Ngân hàng Nhà nước xem xét trình Thủ tướng Chính phủ xem xét quyết định một số chính sách ngắn hạn áp dụng đến hết năm 2023 để hỗ trợ về tín dụng cho doanh nghiệp và người mua nhà.

Bên cạnh đó, HoREA đề nghị cho phép tổ chức tín dụng cho doanh nghiệp vay khoản tín dụng mới có tài sản bảo đảm trong trường hợp doanh nghiệp có khoản vay đáo hạn chưa thanh toán với điều kiện doanh nghiệp cam kết thực hiện giao dịch qua tổ chức tín dụng cho vay.

Đồng thời, đề nghị cho phép tổ chức tín dụng cho doanh nghiệp vay khoản tín dụng mới có tài sản bảo đảm là trái phiếu doanh nghiệp được trị giá tối đa bằng 70% giá trị trái phiếu doanh nghiệp với điều kiện doanh nghiệp cam kết thực hiện giao dịch qua tổ chức tín dụng cho vay.

Đồng ý với đề xuất này, ông Trần Minh Hoàng, Phó tổng thư ký Hiệp hội Môi giới BĐS Việt Nam, cho rằng kiến nghị này rất tốt để người có thu nhập thấp có được nhà, tạo thanh khoản cho những dự án có mức giá hợp lý, hướng đến người mua ở thật chứ không phải dự án đầu cơ. Nếu thông qua thì việc các tổ chức tín dụng phải cân nhắc để thực hiện đúng quy định của Ngân hàng Nhà nước. Khi đó phải thẩm định thật kỹ để tránh xảy ra tình trạng dự án được, dự án không; đối tượng khách hàng được và không được, gây xáo trộn ảnh hưởng đến các bên.

Cũng theo ông Hoàng, hỗ trợ trực tiếp cho người mua nhà sẽ tốt hơn là hỗ trợ cho DN. Tuy nhiên cần quy định rõ là hỗ trợ cho người mua nhà ở thật sự, chứ không phải mua đầu tư hay không phải cấp thiết như BĐS nghỉ dưỡng. “Hỗ trợ cho người mua nhà sẽ giải quyết được nhiều vấn đề khi khơi thông được nguồn vốn, khơi lại được niềm tin của nhà đầu tư. Hiện nay, tiền ở trong dân vẫn còn nhiều nhưng người dân không dám bỏ tiền ra mua nhà dù có nhu cầu thật về chỗ ở; hay các chủ đầu tư giảm giá mạnh trong bối cảnh nhiều người vẫn có tâm lý chờ BĐS giảm thêm mới mua. Nhưng thị trường giảm thêm bao nhiêu và giảm đến khi nào thì không ai biết được. Điều này rất nguy hiểm cho thị trường và cả người mua nhà, vì khi giá nhà bật tăng trở lại thì cơ hội mua nhà sẽ càng khó khăn hơn”, ông Hoàng nói.