Nghịch lý trên thị trường: Cổ phiếu của nhiều đại gia bất động vẫn liên tục tăng ‘nóng’ bất chấp kết quả kinh doanh ‘kém sắc’?

Cổ phiếu CEO vẫn ‘bay cao’ dù kinh doanh bết bát

Theo ghi nhận, cổ phiếu CEO của Công ty Cổ phần Tập đoàn C.E.O (CEO Group) thời gian qua liên tục tăng cao, có nhiều phiên tăng kịch trần.

Kết phiên ngày cuối cùng của năm 2021, thị giá cổ phiếu CEO ở mức 70.900 đồng/ cổ phiếu (tăng khoảng 467% so với thời điểm đầu năm 2021). Nếu chỉ tính riêng trong tháng 12/2021, cổ phiếu CEO đã tăng hơn 96% (từ vùng giá 36.500 đồng/cổ phiếu lên đến 70.000 đồng/cổ phiếu).

Cổ phiếu CEO ‘leo dốc’ trong năm 2021 (Nguồn: Fireant.vn).

Điều đáng nói, cổ phiếu của CEO Group lại hoàn toàn đi ‘ngược chiều’ so với kết quả kinh doanh của doanh nghiệp.

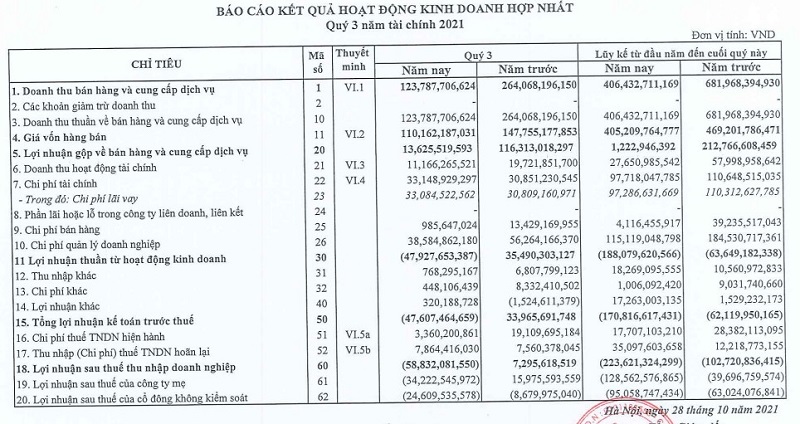

Cụ thể, theo báo cáo kết quả kinh doanh quý III/2021 của CEO Group, trong quý doanh nghiệp ghi nhận doanh thu thuần giảm 53% so với cùng kỳ năm trước, xuống còn 124 tỷ đồng. Đồng thời, lãi gộp của CEO cũng lao dốc giảm 88%, xuống chỉ còn 13.6 tỷ đồng chủ yếu đến từ việc giá vốn giảm. Kéo theo biên lãi gộp chỉ đạt 11% (cùng kỳ ở mức 44%).

Đáng chú ý, doanh thu từ mảng kinh doanh bất động sản chỉ đạt hơn 94 tỷ đồng (giảm 49% so với cùng kỳ). Doanh thu hoạt động tài chính của CEO cũng giảm 43%, xuống còn 11 tỷ đồng, chủ yếu là lãi tiền gửi, tiền cho vay. Trong khi đó, chi phí tài chính tăng 7%, lên hơn 33 tỷ đồng đến từ lãi tiền vay. Ngược lại, chi phí bán hàng và chi phí quản lý doanh nghiệp đồng loạt đi lùi so cùng kỳ.

Kết quả, CEO báo lỗ ròng hơn 34 tỷ đồng (cùng kỳ lãi 16 tỷ đồng). Đây cũng là quý thua lỗ thứ 4 liên tiếp của đơn vị.

Nguồn: BCTC Hợp nhất quý III/2021 của CEO Group.

Lũy kế 9 tháng đầu năm 2021, CEO ghi nhận doanh thu thuần giảm còn 406 tỷ đồng (giảm 40%) và lỗ ròng gần 129 tỷ đồng. Đồng thời, dòng tiền kinh doanh 9 tháng âm hơn 144 tỷ đồng, trong khi cùng kỳ dương 112 tỷ đồng.

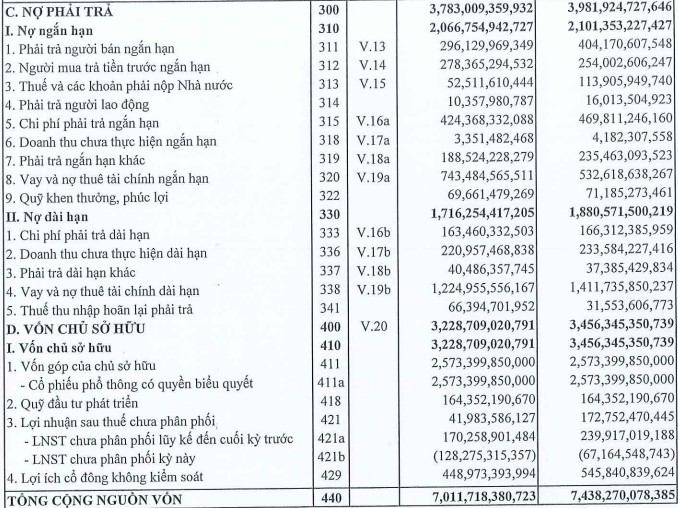

Tính đến ngày 30/9/2021, nợ phải trả ở mức 3,783 tỷ đồng, giảm 5%. Trong đó, nợ vay ngắn hạn hơn 743 tỷ đồng (tăng 39%), nợ vay dài hạn gần 1,225 tỷ đồng (giảm 13%), người mua trả tiền trước ngắn hạn hơn 278 tỷ đồng (tăng 9%).

Nợ phải trả tính đến ngày 30/9/2021 của CEO Group.

Năm 2021, CEO đặt kế hoạch doanh thu hợp nhất đạt 1,600 tỷ đồng, tăng 21% so với thực hiện năm 2020 và lãi sau thuế đạt 80 tỷ đồng. Như vậy, sau 9 tháng, CEO chỉ thực hiện được 25% chỉ tiêu doanh thu.

Còn nhớ thời điểm tháng 4/2021, cổ phiếu CEO đã bị Sở Giao dịch Chứng khoán Hà Nội (HNX) đưa vào diện cảnh báo. Lý do bởi lợi nhuận sau thuế của công ty mẹ năm 2020 trên Báo cáo tài chính hợp nhất năm 2020 của Công ty cồ phần Tập đoàn C.E.O (CEO Group) do Công ty TNHH Kiểm toán và Định giá Việt Nam ký báo cáo kiểm toán ngày 9.4.2021 là số âm, thuộc trường hợp bị cảnh báo theo quy định tại điểm 1.4 khoản 1 Điều 13 Quy chế niêm yết.

Riêng về mảng kinh doanh cốt lõi là bất động sản, hiện CEO Group đang sở hữu quỹ đất giá trị lên đến 962 ha chủ yếu tập trung vào bất động sản nghỉ dưỡng ở Phú Quốc (304 ha), Quảng Ninh (383 ha), Hà Nội (44 ha).

CEO Group cũng sở hữu quỹ đất rộng tại nhiều tỉnh thành với tiềm năng lớn.

Sở hữu quỹ đất rộng với tiềm năng là thế, tuy nhiên theo đánh giá của nhiều chuyên gia, khả năng triển khai dự án của CEO vẫn còn hạn chế do thiếu quy mô vốn đầu tư. Bên cạnh đó, doanh nghiệp còn bị ghì chặt hoạt động bởi đại dịch COVID-19 trong 2 năm vừa qua.

Đáng chú ý, theo báo cáo tài chính hợp nhất bán niên năm 2021 đã được kiểm toán vừa được công bố, trụ sở của công ty là toà tháp C.E.O cũng đã phải mang đi thế chấp cho khoản vay tại Ngân hàng BIDV (giá trị còn lại thời điểm 30/6/2021 gần 134,1 tỷ đồng).

Đồng thời, CEO Group cũng đã thế chấp bất động sản đầu tư dự án Sonasea Condotel Phú Quốc Resort với giá trị còn lại tại ngày 30/6/2021 khoảng 566,2 tỷ đồng để đảm bảo cho khoản tiền vay ngân hàng.

Ngoài ra, CEO Group còn dính án phạt vi phạm thuế trong năm vừa qua. Cụ thể, tháng 7/2021, Cục Thuế TP Hà Nội xử phạt vi phạm hành chính, công ty phải nộp tổng số tiền phạt, truy thu, chậm nộp vào ngân sách Nhà nước là 1,42 tỷ đồng.

Nguyên nhân bị phạt là do công ty kê khai khấu trừ thuế giá trị gia tăng mua vào để thi công trường học thuộc dự án Khu đô thị Quốc Oai thuộc đối tượng không chịu thuế, vi phạm Thông tư 26/2015 của Bộ Tài chính. Bên cạnh đó, CEO Group còn có hành vi vi phạm khai sai dẫn đến thiếu số tiền thuế phải nộp theo quy định tại Nghị định 129/2013 của Chính phủ.

Cổ phiếu DLG của Công ty Cổ phần Tập đoàn Đức Long Gia Lai

Cũng tương tự như cổ phiếu CEO, cổ phiếu DLG của Đức Long Gia Lai hoàn toàn trái ngược với tình hình kinh doanh không mấy khả quan của doanh nghiệp. Theo đó, cổ phiếu DLG lại liên tục “đu đỉnh”, tăng kịch trần. Kết phiên giao dịch ngày cuối cùng của năm 2021, cổ phiếu DLG giao dịch ở mức 9.700 đồng/cổ phiếu. Tính từ đầu năm 2021 cổ phiếu DLG đã tăng ‘nóng’ hơn 517%. Chốt phiên ngày 7/1/2022, cổ phiếu DLG ở mức 10.400 đồng/cổ phiếu.

Diễn biến cổ phiếu DLG trong thời gian qua.

Diễn biến cổ phiếu của Đức Long Gia Lai lại không ‘tỷ lệ thuận’ với tình hình kinh doanh. Cụ thể, tại cáo tài chính hợp nhất quý III/2021 cho thấy, doanh thu thuần của Đức Long Gia Lai đạt 395 tỷ đồng, giảm 17% so với mức 477,6 tỷ đồng cùng kỳ. Lợi nhuận gộp đạt 75 tỷ đồng, giảm 35%, biên lợi nhuận gộp giảm 5% về 19%.

Lũy kế 9 tháng đầu năm, Đức Long Gia Lai ghi nhận doanh thu thuần đạt 1.297 tỷ đồng, không biến động nhiều so với cùng kỳ. Lợi nhuận gộp đạt 238,7 tỷ đồng, giảm 7% so với cùng kỳ năm trước.

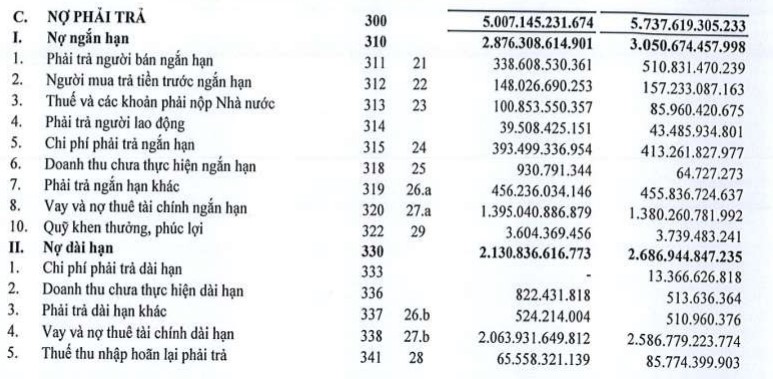

Tại thời điểm cuối quý III/2021, DLG ghi nhận lỗ lũy kế 838 tỷ đồng với số vốn điều lệ 2.993 tỷ đồng, giảm hơn 500 tỷ đồng nợ vay dài hạn so với đầu năm xuống 2.063 tỷ đồng, nợ vay ngắn hạn ở mức 1.395 tỷ đồng.

Nợ phải trả của Đức Long Gia Lai (Nguồn: BCTC Hợp nhất quý III/2021 của DLG).

Mặc dù, nhìn vào thực tế, tại thời điểm 30/9/2021, doanh thu từ hoạt động tài chính của công ty đã cải thiện đáng kể lên mức 215 tỷ đồng. Lợi nhuận thuần từ hoạt động kinh doanh đạt 26 tỷ đồng (cùng kỳ lỗ 493,6 tỷ đồng). Sau khi trừ đi thuế, DLG báo lãi ròng 25 tỷ đồng, trong khi cùng kỳ năm 2020 lỗ sâu tới 550 tỷ đồng.

Kể từ đầu năm 2021, mặc dù tình hình kinh doanh của DLG có được cải thiện, song đến tháng 4/2021, cổ phiếu DLG bị chuyển từ diện cảnh báo sang diện kiểm soát do ảnh hưởng khoản lỗ của 2 năm trước đó.

Cổ phiếu LDG của CTCP Đầu tư LDG

LDG là một trong những cổ phiếu tăng nóng nhất trên sàn HOSE thời gian qua. Tính đến ngày 31/12/2021 LDG giao dịch ở mức 21.300 đồng. Quay lại thời điểm cuối tháng 10/2021 cổ phiếu này chỉ giao động đâu đó trong khoảng giá 8.000 – 9.000 đồng/cổ phiếu. Như vậy chỉ trong vòng chưa đầy 2 tháng, cổ phiếu này đã tăng ‘phi mã’ khoảng 145%.

Kết phiên ngày 7/1/2022 cổ phiếu LDG tăng kịch trần lên mức giá 27.300 đồng/cổ phiếu. Cùng thời điểm năm ngoái, cổ phiếu này vẫn chỉ đang loanh quanh ở mức giá 7.100 đồng/cổ phiếu. Một biên độ tăng giá cực kỳ nóng chỉ trong vòng chưa đầy 1 năm.

Cổ phiếu LDG tăng mạnh mẽ trong thời gian qua.

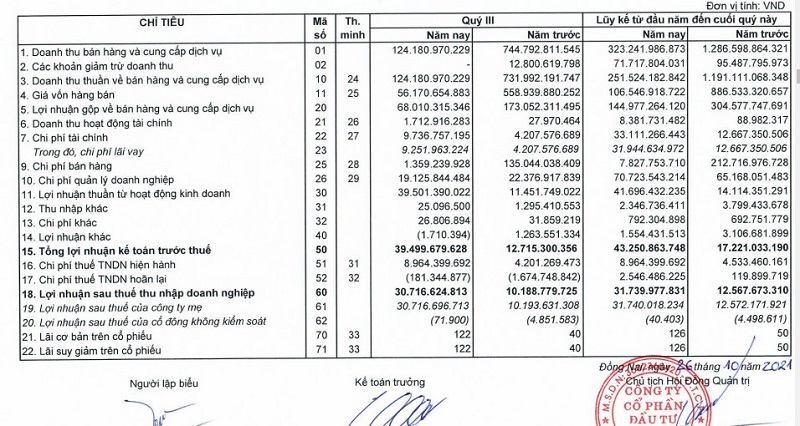

Cũng giống như CEO hay DLG, diễn biến cổ phiếu LDG cũng hoàn toàn đi ngược so với tình hình làm ăn của CTCP Đầu tư LDG. Cụ thể, trong quý III/2021, công ty ghi nhận thu thuần xuống còn 124,2 tỷ đồng (giảm sâu 83%). Toàn bộ phần doanh thu này đều đến từ bán hàng hóa bất động sản, mảng dịch vụ môi giới không đem lại nguồn thu của công ty trong quý này. Tuy nhiên, chi phí giá vốn giảm sâu hơn ở mức 90% nên lợi nhuận gộp giảm 60% xuống còn 68 tỷ đồng.

Đáng chú ý, chi phí bán hàng giảm sâu đến 99%, từ mức hơn 135 tỷ đồng xuống mức 1,4 tỷ đồng, chủ yếu là trong quý 3 năm nay công ty tiết giảm được chi phí dịch vụ mua ngoài. Trong khi đó, chi phí lãi vay thì lại tăng gấp 2,3 lần cùng kỳ lên mức 9.3 tỷ đồng. Tuy nhiên, sau khi khấu trừ các khoản chi phí thuế, LDG vẫn báo lãi ròng 30,7 tỷ đồng, tăng cao gấp 3 lần so với quý III/2020.

Nguồn: BCTC Hợp nhất quý III/2021 của LDG.

Lũy kế 9 tháng đầu năm, doanh thu thuần Công ty đạt 251,5 tỷ, giảm 79%, hoàn thành khoảng 20% kế hoạch về doanh thu. Lợi nhuận ròng của LDG ghi nhận gần 32 tỷ đồng, gấp 2,5 lần so với cùng kỳ nhưng cũng chỉ mới thực hiện được gần 11% mục tiêu lãi sau thuế 301 tỷ đồng đề ra cho năm 2021.

Hàng tồn kho của LDG tính đến ngày 30/9 là 1.060 tỷ đồng, giảm 3%, chiếm phần lớn là chi phí sản xuất, kinh doanh dở dang của các dự án như Khu dân cư dịch vụ Giang Điền (Khu A) (219 tỷ đồng), Chung cư cao tầng tại đường Võ Văn Kiệt (TP HCM) (170 tỷ đồng), Khu dân cư Tân Thịnh (273 tỷ đồng),…

Ngoài cổ phiếu CEO, LDG hay DLG, thị trường chứng khoán thời gian qua còn chứng kiến biên đô tăng giá ‘bất ngờ’ của nhiều mã cổ phiếu khác như cổ phiếu HUT của Công ty CP Tasco vẫn tăng giá mạnh mẽ từ 4.200 đồng đầu năm 2021 lên mức 21.700 (đóng cửa phiên ngày 7/1/2022). Về tình hình kinh doanh của Tasco, tính đến cuối quý III/2021 lợi nhuận thuần ở mức âm 53 tỷ đồng. Ngoài ra, tình hình tài chính của doanh nghiệp này cũng hết sức ảm đạm, nợ phải trả lên tới 7.028 tỷ đồng, gấp 2,5 lần vốn chủ sở hữu (2.814 tỷ đồng).

Hay như cổ phiếu SDA của Công ty CP Simco Sông Đà từng trở thành tâm điểm chú ý của thị trường trong thời điểm những tháng cuối năm 2021 với 11 phiên tăng liên tiếp, trong đó có 7 phiên tăng kịch trần. Đỉnh điểm tăng giá của cổ phiếu SDA diễn ra vào ngày 19/11/2021 khi cổ phiếu này ‘đu đỉnh’ với giá 80.000 đồng/cổ phiếu.

Điều đáng nói, Công ty CP Simco Sông Đà liên tục thua lỗ từ năm 2016 – 2019. Sang năm 2020 và 9 tháng năm 2021, Công ty có lãi trở lại lần lượt đạt 4,6 tỷ đồng và 6 tỷ đồng – con số khiêm tốn so với doanh nghiệp có vốn điều lệ 262 tỷ đồng. Kể từ sau phiên ngày 19/11/2021, cổ phiếu SDA liên tục giảm sâu. Kết phiên ngày 7/1/2022 SDA neo ở giá 25.500 đồng/cổ phiếu (giảm đâu đó khoảng 68%).

Trước những làn song tăng giá của nhiều cổ phiếu dù kết quả kinh doanh của doanh nghiệp không mấy khả quan. Nhiều chuyên gia đã khuyến cáo nhà đầu tư nên cẩn trọng với nhóm cổ phiếu của doanh nghiệp kinh doanh thua lỗ nhưng bỗng dưng có hàng loạt phiên tăng trần, khiến giá đạt đỉnh. Nếu không tỉnh táo mà mua theo đám đông, mua theo “phím hàng”, nhà đầu tư dễ rơi vào tình trạng xả hàng không kịp khi cổ phiếu này đảo chiều. Một dấu hiệu thấy rõ ở những chuỗi tăng trần và giảm sàn với những cú kéo và xả hết biên độ cho phép là điều không bình thường, nhà đầu tư cần thận trọng…

QUANG ANH