Ngân hàng Nhà nước đưa ra 7 giải pháp tháo gỡ khó khăn cho ngành lúa gạo

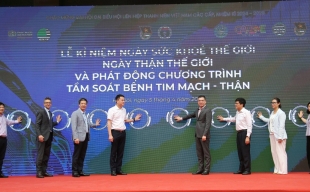

Quang cảnh Hội nghị.

Phó Thống đốc Thường trực NHNN Việt Nam Đào Minh Tú chủ trì Hội nghị. Tham dự Hội nghị còn có đại diện một số vụ, cục chức năng của NHNN, đại diện các ngân hàng thương mại và NHNN chi nhánh các tỉnh, thành phố khu vực ĐBSCL.

Thông tin tại Hội nghị cho biết, trong thời gian qua, ngành ngân hàng đã triển khai nhiều chính sách hỗ trợ tín dụng dành cho ngành lúa gạo.

Từ đầu năm 2021 tới nay, dư nợ toàn ngành lúa gạo đạt 144.657 tỷ đồng, tăng 11,33% so với cuối năm 2020. Trong đótheo mục đích vay vốn: Dư nợ trồng, sản xuất lúa đạt 34.819 tỷ, chiếm 24,07%; Dư nợ phục vụ thu mua, tiêu thụ lúa gạo đạt 97.402 tỷ đồng, chiếm 67,33%, tăng 15,77% so với 2020; Dư nợ chế biến, bảo quản lúa gạo đạt 12.435 tỷ đồng, chiếm 8,6%.

Trong đó, các tổ chức tín dụng tại ĐBSCL đã cấp hạn mức tín dụng khoảng 56.000 tỷ đồng cho các doanh nghiệp, thương nhân thu mua, tạm trữ lúa gạo, đã giải ngân với tổng doanh số lũy kế 93.000 tỷ đồng để thu mua gần 7,3 triệu tấn gạo. Dư nợ thu mua, tiêu thụ đến cuối tháng 8/2021 ước đạt 51.500 tỷ đồng, tăng 22% so với năm 2020, chiếm 92% hạn mức được cấp.

Do nhiều tỉnh đang áp dụng giãn cách xã hội theo Chỉ thị 16/CT-TTg của Thủ tướng Chính phủ, các doanh nghiệp ngành lúa gạo gặp khó khăn trong việc thu hoạch, lưu thông, sản xuất – chế biến và xuất khẩu gạo.

Theo NHNN Việt Nam, một số khó khăn, vướng mắc có thể kể đến như việc các thương lái và phương tiện gặt đập liên hợp ngoài tỉnh bị hạn chế vào địa bàn, trong khi vụ lúa Hè thu đã và đang vào thu hoạch, người dân tạm dừng hoặc không mạnh dạn đầu tư vào sản xuất, trồng trọt.

Các hộ nông dân thu hoạch thì không tiêu thụ được do không tiếp xúc được với thương lái mua; thiếu hụt nghiêm trọng tài xế xe tải/container, tài công ghe/sà lan vận chuyển gạo, lúa. Khó khăn nhất về thu mua lúa cho nông dân lúc này là khâu vận chuyển lúa từ ruộng về nhà máy.

Các địa phương áp dụng thời gian hiệu lực của xét nghiệm Covid-19 khác nhau, gây khó khăn cho các phương tiện vận chuyển (ví dụ như 4 tỉnh Đồng Tháp, An Giang, Kiên Giang và Cần Thơ thì tình hình dịch gần như nhau, nhưng Đồng Tháp, Kiên Giang và Cần Thơ kia cho phép hiệu lực trong 72 giờ trong khi An Giang là 24 giờ).

Các khách hàng là doanh nghiệp đang tổ chức sản xuất theo mô hình “3 tại chỗ” nên năng suất hoạt động bị giảm do thiếu hụt nguồn công nhân làm ảnh hưởng đến tiến độ giao hàng. Một số nhà máy của doanh nghiệp phải tạm ngừng hoạt động do nằm trong vùng dịch. Do ảnh hưởng dịch Covid-19 nên tình hình xuất khẩu gạo rất khó khăn, các doanh nghiệp chỉ xuất khẩu cầm chừng vì không có nhiều đơn hàng.

Chuỗi sản xuất – cung ứng của nhiều doanh nghiệp bị đứt gãy; hàng hóa tồn kho với số lượng lớn, doanh nghiệp khó khăn trong việc tiếp cận khách hàng; giảm đơn hàng, giảm sản lượng, trì hoãn, phát sinh thêm chi phí phòng chống dịch Covid-19; nhiều trường hợp doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa, doanh nghiệp kinh doanh lĩnh vực thu mua và chế biến nông sản dừng hoạt động do tình hình dịch.

Giá lúa gạo nhìn chung đang thấp hơn so với cùng kỳ năm trước nhưng không chênh lệnh nhiều.

Căn cứ báo cáo của các tỉnh vùng ĐBSCL, hiện nay không có kiến nghị liên quan đến vốn tín dụng mà chỉ có kiến nghị liên quan đến khâu lưu thông hàng hóa và kiểm soát giãn cách xã hội. Đồng thời, xây dựng những trạm trung chuyển hàng hóa vừa đảm bảo phòng chống dịch, vừa đảm bảo lưu thông hàng hóa.

Lúa gạo là ngành sản xuất chính trong lĩnh vực nông nghiệp của Việt Nam nói chung, Đồng bằng sông Cửu Long nói riêng, do vậy, ngành ngân hàng luôn quan tâm đầu tư tín dụng đối với lĩnh vực này, theo đó tốc độ tăng trưởng dư nợ 5 giai đoạn 2016-2020 ngành lúa gạo luôn cao hơn tốc độ tăng trưởng tín dụng lĩnh vực nông nghiệp, nông thôn (bình quân/năm lúa gạo tăng 24%, nông nghiệp, nông thôn tăng 18,16%).

Phó Thống đốc NHNN Đào Minh Tú phát biểu tại Hội nghị.

Do đó, theo Phó Thống đốc Đào Minh Tú, trong thời gian tới ngành ngân hàng sẽ triển khai các giải pháp. Cụ thể:

Thứ nhất, tiếp tục tập trung nguồn vốn để đáp ứng kịp thời nhu cầu vốn của thương nhân kinh doanh, đầu tư, chế biến thóc, gạo, người sản xuất lúa với thời hạn và lãi suất hợp lý theo Nghị định 107/2018/NĐ-CP ngày 15/8/2018 của Chính phủ về kinh doanh xuất khẩu gạo, Nghị định 55/2018/NĐ-CP ngày 15/6/2015, Nghị định 116/2018/NĐ-CP ngày 07/9/2018 của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp nông thôn.

Thứ hai, mở rộng, tăng hạn mức tín dụng cho các doanh nghiệp để đảm bảo đủ nguồn vốn thu mua, tạm trữ thóc, gạo cho người nông dân trong vụ Hè Thu, tới đây là vụ Thu Đông nhằm góp phần ổn định giá thóc gạo, đảm bảo lợi nhuận cho người trồng lúa. Tổ chức triển khai chỉ đạo của NHNN tại Công văn 5747/NHNN-TD ngày 10/8/2021, đảm bảo hiệu quả, thiết thực.

Thứ ba, thực hiện nghiêm túc quy định về trần lãi suất cho vay ngắn hạn bằng VNĐ đối với lĩnh vực nông nghiệp, nông thôn, trong đó có ngành lúa gạo; tiết giảm mọi chi phí hoạt động không cần thiết để dành nguồn lực giảm lãi suất vay; thực hiện cam kết đồng thuận giảm lãi suất cho vay lên tới 1%/năm trong các tháng cuối năm như kế hoạch đã đăng ký với Hiệp hội Ngân hàng Việt Nam theo chỉ đạo của NHNN tại Công văn 5901, 5902/NHNN-TD ngày 16/8/2021.

Thứ tư, linh hoạt áp dụng các hình thức bảo đảm tiền vay, xem xét cho vay không có tài sản bảo đảm trên cơ sở quản lý dòng tiền.

Thứ năm, tiếp tục cải tiến quy trình, thủ tục cho vay, rút ngắn thời gian xét duyệt cho vay, đa dạng hóa các loại sản phẩm tín dụng để tạo thuận lợi cho khách hàng trong tiếp cận vốn tín dụng;

Thứ sáu, chủ động tiếp cận các doanh nghiệp, thương nhân lúa gạo và thỏa thuận các nội dung liên quan theo nguyên tắc tín dụng thương mại, phù hợp quy định pháp luật về cấp tín dụng.

Và cuối cùng là phối hợp với các cơ quan truyền thông và chính quyền địa phương các cấp, các tổ chức chính trị xã hội thực hiện các chương trình truyền thông mạnh mẽ, toàn diện để người dân, doanh nghiệp nắm bắt đầy đủ các chính sách, sản phẩm tín dụng ngân hàng và chủ động tiếp cận với nguồn vốn tín dụng ngân hàng.

DUY KHÁNH