Chi phí lãi vay cao gây áp lực lên lợi nhuận của doanh nghiệp

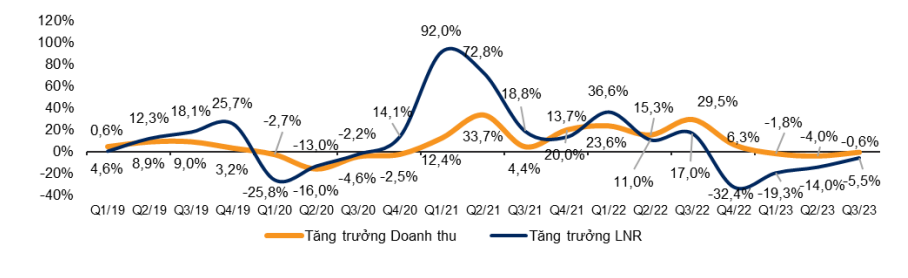

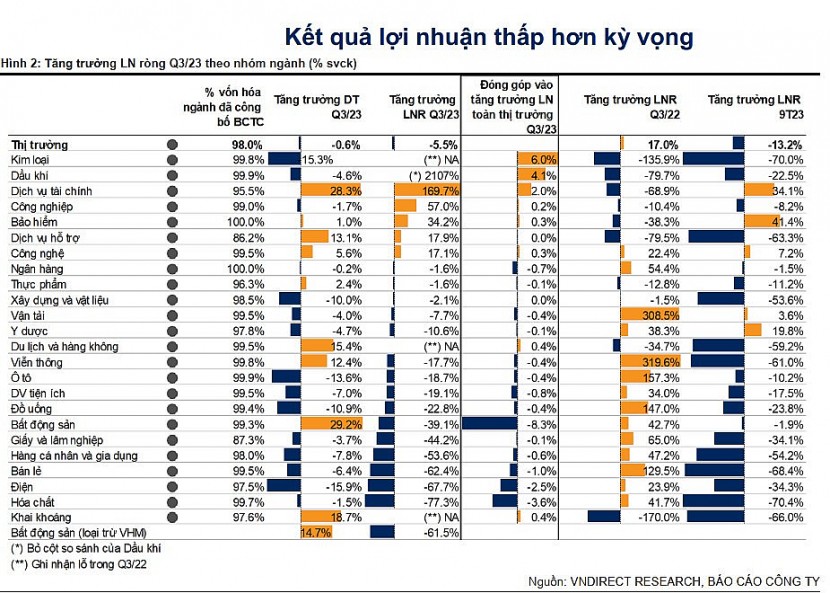

Theo thống kê của Công ty Chứng khoán VNDirect, tính đến ngày 07/11, đã có 1.166 công ty niêm yết trên ba sàn chứng khoán gồm HOSE, HNX, UPCOM, chiếm 98,0% vốn hóa thị trường, đã công bố kết quả kinh doanh quý 3 năm 2023. Tổng lợi nhuận ròng của các doanh nghiệp niêm yết giảm 5,5% so với cùng kỳ. Kết quả này dẫn tới quý thứ 4 liên tiếp lợi nhuận của doanh nghiệp niêm yết giảm.

|

| Nguồn: VNDirect |

Thép và Dầu khí là những ngành đóng góp tăng trưởng hàng đầu

Ngành Thép vừa có một mùa kinh doanh tích cực khi nhiều doanh nghiệp sản xuất thép có kết quả khả quan trong quý 3 trong khi cùng kỳ năm ngoái ghi nhận lỗ. Theo đó, tổng lợi nhuận ròng ngành Thép đã tăng gấp ba lần so với Q2/2023. Sự cải thiện mạnh mẽ này đến từ việc biên lợi nhuận gộp tăng (+0,8 điểm % sv quý trước, +8,0 điểm % so với cùng kỳ) nhờ chi phí đầu vào giảm. Lợi nhuận ròng quý 3 của nhóm Dầu khí tăng 2.107% so với cùng kỳ, nhờ 1) crack spread (chênh lệch giá của thùng dầu thô và sản phẩm hóa dầu từ nó) tăng do nguồn cung toàn cầu thắt chặt và căng thẳng ở Trung Đông, và 2) thị trường phân phối xăng dầu trong nước trở lại hoạt động bình thường trong 9 tháng đầu năm 2023.

Hóa chất, Điện và Bán lẻ gây thất vọng

Lợi nhuận ròng trong quý 3 của các công ty hóa chất tiếp tục xu hướng giảm trong với tăng trưởng quý 2 và quý 3 ghi nhận giảm 62,3/77,3% so với cùng kỳ do giá phân bón giảm mạnh trong khi giá khí đốt vẫn ở mức cao. Hai công ty phân bón lớn là DPM và DCM công bố lợi nhuận ròng quý 3 đạt 64 tỷ đồng và 74 tỷ đồng, giảm đáng kể 94%/90% so với cùng kỳ. Lợi nhuận ngành điện giảm mạnh 66,7% so với cùng kỳ do các nhà máy thủy điện ghi nhận lỗ do thời tiết không thuận lợi; và giá phát điện trên thị trường cạnh tranh trong quý 3 giảm 30% so với cùng kỳ. Các doanh nghiệp bán lẻ cũng ghi nhận mức sụt giảm lợi nhuận 62,4% so với cùng kỳ do cạnh tranh giá gay gắt giữa các công ty lớn. Tổng cộng, nhóm Hóa chất, Điện và Bán lẻ đã kéo giảm 7,1% mức tăng trưởng lợi nhuận trong quý 3 toàn thị trường.

|

Chi phí lãi vay cao gây áp lực lên lợi nhuận

Bức tranh kinh doanh của doanh nghiệp niêm yết cho thấy chi phí lãi vay tăng cao, trong khi tỷ lệ đòn bẩy nhìn chung đang hạ. Mặc dù đạt mức cao nhất nhiều năm trong quý II trước đó, chi phí lãi vay vẫn tiếp tục kéo dài xu hướng đến quý III vừa qua, khi tăng lên 6,8%, thêm 0,2 điểm phần trăm so với quý trước. Tỷ lệ đòn bẩy đạt mức thấp kỷ lục 60,7% trong quý III/2023, thấp hơn 0,3 điểm phần trăm so với quý trước do các công ty đều tập trung vào trả nợ.

Tổng lợi nhuận hoạt động vẫn đang bị chi phí tài chính “ăn mòn”, mặc dù Ngân hàng Nhà nước đã cắt giảm lãi suất chính sách nhiều lần kể từ tháng 3, cũng như việc lãi suất huy động đã trở lại mức trước Covid-19.

Thực tế, ở thời điểm hiện tại, lãi suất huy động của các ngân hàng vẫn đang trên đà giảm. Hiện mức lãi suất huy động cao nhất tại hầu hết nhà băng đều dưới 6%/năm. Dù vậy, tốc độ giảm lãi suất cho vay vẫn còn khá chậm. Theo lý giải từ người trong ngành, tăng trưởng tín dụng toàn ngành từ đầu năm nay đến nay không cao cũng là nguyên nhân khiến các ngân hàng chưa thể tiêu thụ hết nguồn vốn huy động giá cao từ cuối năm 2022 và quý đầu năm 2023.

Tín dụng vẫn đang chảy chậm do nhu cầu vốn của doanh nghiệp chưa cao, vì sức tiêu thụ của thị trường còn yếu, đầu ra gặp khó. Theo cập nhật mới nhất từ Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng tại Kỳ họp thứ sáu, Quốc hội khóa XV, con số tăng trưởng tín dụng mới tăng 7,1% so với cuối năm 2022, đi được nửa chặng đường đề ra khi chỉ còn 2 tháng nữa sẽ khép lại năm 2023.

Chuyên gia phân tích từ VNDirect kỳ vọng, trong những quý tới, chi phí lãi vay sẽ giảm do các ngân hàng bắt đầu hạ lãi suất cho vay kể từ quý III vừa qua. Lãnh đạo Ngân hàng Nhà nước cho biết, mức lãi suất trung bình của những khoản cho vay mới giảm khoảng 200 - 220 điểm cơ bản so với cuối năm 2022. Mức giảm cao hơn mục tiêu đề ra (giảm khoảng 150 điểm cơ bản). Lãi suất cho những khoản vay hiện tại có tốc độ giảm chậm hơn do độ trễ với lãi suất huy động. Mức lãi suất trung bình (tính chung khoản vay mới và cũ) của một số ngân hàng thương mại cổ phần nhà nước cũng ghi nhận giảm mạnh như VCB (5,94%, giảm 175 điểm cơ bản so với cuối năm 2022), hay BIDV (6,46%, giảm 259 điểm cơ bản)...

Tại các Hội nghị kết nối ngân hàng - Doanh nghiệp ở nhiều tỉnh như Bắc Ninh, Thái Nguyên, Hà Nội…. tổ chức vừa qua, nhiều ý kiến cho rằng, doanh nghiệp vẫn đang phải vay với lãi suất cao, nhất là các khoản vay cũ. Điều này đã khiến "bào mòn lợi nhuận" của doanh nghiệp.

Các doanh nghiệp cho biết, thời điểm cuối năm doanh nghiệp chịu nhiều áp lực về tài chính. Đồng thời đây cũng là "mùa làm ăn", do đó doanh nghiệp rất cần nguồn vốn ổn định về lãi suất. Tuy nhiên, ngân hàng lại thường siết room dịp này. Do đó, doanh gnheijep mong muốn được giảm lãi suất, tăng vay tín chấp và tăng bảo lãnh...

Theo Chủ tịch HĐQT CTCP Vinhomes Phạm Thiếu Hoa, hiện nay, các doanh nghiệp bất động sản chưa tiếp cận được lãi suất thấp, nhất là với các khoản vay cũ. Ngân hàng thương mại hạn chế room tín dụng và có xu hướng ưu tiên lựa chọn khách hàng chấp nhận lãi suất cao.

Tương tự, Chủ tịch GP.Invest Nguyễn Quốc Hiệp thừa nhận, lãi suất cho vay tại công ty này đã giảm từ mức 10,5%/năm tháng 6/2023 xuống 9,5%/năm, song lãi vay vẫn đang ở mức cao. Ông Hiệp đề nghị ngân hàng tiếp tục giảm thêm lãi suất cho vay, nhất là trong bối cảnh lãi suất tiết kiệm đã giảm sâu.

Ngoài lãi suất, thời gian thẩm định, giải ngân vốn quá dài cũng khiến doanh nghiệp như ngồi trên đống lửa. Theo ông Hiệp, Chủ tịch GP.Invest, quy trình này tại các ngân hàng thương mại sau khi giảm vẫn từ 2 - 3 tháng. “Nên rút gọn trong vòng 1 tháng, đồng thời, đơn giản hồ sơ vay vốn” - ông Hiệp đề xuất.

Ông Nguyễn Quốc Anh, Giám đốc Công ty TNHH Cao su Đức Minh kiêm Chủ tịch Hiệp hội Nhựa cao su TP.HCM cho hay, lãi suất cho vay tại các ngân hàng, đặc biệt ngân hàng nhỏ giảm rất chậm. Bản thân doanh nghiệp ông là khách hàng uy tín, lâu năm mà vẫn đang trả lãi suất cho khoản vay trung hạn 11%/năm và ngắn hạn là 8,8%/năm. So với đầu năm, lãi suất vay ngắn hạn chỉ giảm được đúng 1,7%/năm. Còn nếu so với lãi suất phải trả cao nhất là 8%/năm vào đầu năm 2022 thì doanh nghiệp vẫn phải trả mức lãi suất cao hơn mặc dù doanh thu, lợi nhuận đều sụt giảm.

TS Nguyễn Hữu Huân - Trường ĐH Kinh tế TP.HCM - nhận định: Hầu như các hợp đồng vay cũ của doanh nghiệp, cá nhân đều vẫn phải trả lãi vay rất cao. Các trường hợp được giảm lãi vay thì mức giảm thấp và khá chậm nếu so với tốc độ lao dốc của lãi suất tiền gửi tiết kiệm mà các nhà băng công bố. Điều này cho thấy các ngân hàng đang muốn tối ưu hóa lợi nhuận của mình khi không tích cực giảm lãi vay cho khách hàng dù nguồn vốn giá rẻ hiện nay đã nhiều hơn trước. Ngân hàng Nhà nước đã cho phép khách hàng chuyển khoản vay cũ từ ngân hàng này sang ngân hàng khác và có thể xem đây là một điều kiện để giúp kéo giảm lãi vay xuống thấp hơn. Tuy nhiên thực tế thì không mấy doanh nghiệp thực hiện được điều đó vì thủ tục phức tạp, phí trả nợ vay trước hạn cao... Chính vì vậy, ông cho rằng các doanh nghiệp đang phải "gồng mình" vì ngân hàng thương mại hầu như khó có sự đồng hành, chia sẻ với doanh nghiệp vì bản thân họ vẫn muốn thu được hàng ngàn tỉ đồng lợi nhuận mỗi năm.

Ở góc độ chuyên gia, PGS-TS. Trần Đình Thiên, nguyên Viện trưởng Viện Kinh tế Việt Nam nhấn mạnh, nền kinh tế đang rơi vào tình trạng “ngân hàng thừa tiền, doanh nghiệp đói vốn”. Nguyên nhân là bởi, doanh nghiệp không hấp thụ nổi vốn, không thể vay được vốn và cũng không biết vay vốn để làm gì.

Chuyên gia kinh tế Lê Xuân Nghĩa cũng cho rằng, cầu vốn giảm sút và ngân hàng đang khủng hoảng niềm tin. Ngân hàng thừa tiền cũng không dám cho doanh nghiệp vay, bởi “sức khỏe” của doanh nghiệp đang suy yếu, không có đầu ra, không chứng minh được năng lực trả nợ.

Để tăng khả năng hấp thụ vốn của nền kinh tế, giới chuyên gia khuyến nghị cần có thêm các chính sách hỗ trợ tài khóa, tăng giải ngân đầu tư công, hồi phục thị trường bất động sản…