Nguồn cung ra thị trường nhỏ giọt, bất động sản nghỉ dưỡng chưa thấy điểm sáng

Nguồn cung nhỏ giọt

Theo báo cáo thị trường bất động sản quý 3 của các đơn vị nghiên cứu cho thấy, nguồn cung phân khúc bất động sản nghỉ dưỡng ở các địa phương nhỏ giọt, thanh khoản chậm.

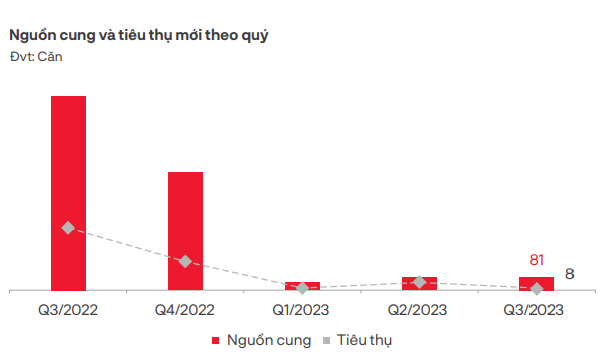

Theo báo cáo của DKRA Group, toàn thị trường bất động sản thuộc phân khúc biệt thự nghỉ dưỡng chỉ có 81 căn hộ mở bán giai đoạn tiếp theo, giảm tới 93% so với cùng kỳ năm trước. Lượng tiêu thụ cũng chỉ có 8 căn, giảm 98% so với cùng kỳ.

|

| Nguồn cung và tiêu thụ bất động sản nghỉ dưỡng (nguồn: DKRA Group) |

Ở loại hình nhà phố, shophouse nghỉ dưỡng có 128 căn mở mới, giảm 93% so với cùng kỳ, tỷ lệ tiêu thụ chỉ đạt 6% với 8 căn được bán thành công.

Ở loại hình condotel có tín hiệu khởi sắc hơn, với 656 nguồn cung mới và tỷ lệ tiêu thụ đạt 31% với 203 căn , giảm 78% so với cùng kỳ năm 2022. Sở dĩ, loại hình này sáng nhất trong phân khúc bất động sản nghỉ dưỡng là nhờ có chính sách pháp lý, gỡ vướng của Chính phủ về việc cấp sổ hồng cho loại hình này.

Báo cáo của Hội Môi giới Bất động sản Việt Nam (VARS) cũng chỉ ra, trong quý III/2023, cả nước có khoảng 16 dự án bất động sản du lịch, nghỉ dưỡng chào bán, cung cấp ra thị trường khoảng 970 sản phẩm, tăng gấp đôi so với quý trước. Nguồn cung chủ yếu tập trung ở khu vực miền Trung và miền Nam.

Bên cạnh đó, thanh khoản của thị trường đối với bất động sản nghỉ dưỡng cũng đang ở mức thấp, dẫn đến tỷ lệ hấp thụ chỉ bằng 1/10 cùng kỳ năm 2022 khi đạt 23%, tương đương với 225 giao dịch. Với lượng hàng tồn kho, chủ yếu là các sản phẩm biệt thự nghỉ dưỡng có mức giá cao nên khó thanh khoản, khiến thị trường vẫn đi ngang, không có nhiều biến động trong thời gian qua.

Nhận định về thị trường, ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP.HCM cho rằng, tuy nguồn cung và sức cầu của bất động sản nghỉ dưỡng có sự hồi phục nhưng không đáng kể. Điều này cho thấy, sự khó khăn của các chủ đầu tư lĩnh vực này ở phía trước vẫn còn nhiều, khi dòng tiền thu từ bán hàng không được bao nhiêu, trong khi sản phẩm tồn kho ngày càng tăng.

Nguyên nhân nào khiến thị tường bất động sản nghỉ dưỡng phục hồi chậm?

Chuyên gia cho rằng tình trạng dư cung tại một số điểm đến trong bối cảnh các nguồn thị trường khách quốc tế chính như Trung Quốc và Nga khôi phục chậm đang làm gia tăng áp lực cho quá trình khôi phục hoạt động kinh doanh của ngành nghỉ dưỡng.

Báo cáo của Savills mới đây đã chỉ ra rằng, trong 10 năm qua (2013-2023), phần lớn nguồn cung phòng chủ yếu tập trung tại các thành phố Nha Trang, Phú Quốc, Đà Nẵng, Hạ Long và Hội An – Quảng Nam, tương đương khoảng 54% tổng nguồn cung mới trên cả nước. Theo đó, nguồn cung tại các điểm đến ven biển tăng trung bình 16%/ năm trong thập kỷ qua, cao hơn nhiều so với TP. Hồ Chí Minh và Hà Nội khi nguồn cung mới chỉ tăng trung bình 6%/ năm.

Một số điểm đến như Mũi Né, Nha Trang và Hạ Long tập trung phát triển vào cùng một phân khúc. Cụ thể, hơn 80% nguồn cung tại các địa phương này thuộc phân khúc tầm trung (Midscale – Upper Midscale). Đây là phân khúc có sự cạnh tranh cao về mặt bằng giá, không chỉ từ nguồn cung khách sạn mà còn gặp sự cạnh tranh từ những dự án căn hộ nghỉ dưỡng do chủ sở hữu tự kinh doanh, cho thuê với chính sách giá bán linh động để thu hút nguồn cầu.

|

| Ông Mauro Gasparotti, Giám đốc Savills Hotels. |

Ông Mauro Gasparotti, Giám đốc Savills Hotels nhận định: “Vấn đề không chỉ nằm ở sự phát triển quá mức tại một số điểm đến. Đúng hơn, điều này bắt nguồn từ việc tạo ra những sản phẩm chưa phù hợp với điều kiện thị trường. Sự tăng trưởng của ngành du lịch, đặc biệt là nguồn cầu quốc tế trước đại dịch đã thúc đẩy hoạt động phát triển bất động sản nghỉ dưỡng nói chung và khách sạn nói riêng”.

Ở một góc nhìn khác, theo phân tích từ giới chuyên gia, hàng tồn kho trên thị trường BĐS đều có tính chất giống nhau là khó hấp thụ vào thị trường. Nguyên nhân là do mức giá quá cao, không phù hợp nhu cầu của đại đa số người dân.

Đặt trong bối cảnh kinh tế vĩ mô hiện tại, các chuyên gia cho rằng mức độ ở giai đoạn trước thị trường trong trạng thái dư cung và lạm phát ở mức rất cao, các chính sách điều hành chặt chẽ hơn. Còn ở hiện tại, nguồn cung dự án rất hạn chế, lạm phát được kiểm soát ổn định. Những chính sách mới đã giúp thị trường bất động sản chặn đứng được sự đổ vỡ. Lãi suất hạ nhiệt giúp dòng vốn vay đang “rẻ” dần, vướng mắc pháp lý được tháo gỡ theo tiến độ rõ ràng hơn.

Tuy nhiên, chuyên gia cho rằng thị trường bất động sản cần thêm nhiều tín hiệu mới từ hoạt động sản xuất trong nước cũng như diễn biến vĩ mô thế giới.

Bao giờ bất động sản nghỉ dưỡng mới phục hồi

Bàn về thực trạng thị trường bất động sản nghỉ dưỡng thời gian quan, ông Nguyễn Vũ Cao - Tổng giám đốc Công ty cổ phần Đầu tư Vạn Khang Phát nhận định, sức đầu tư chung trên thị trường đang yếu ớt, ít giao dịch. Giá bán bất động sản đang giảm nhưng so với giai đoạn 2019-2020 thì vẫn cao. Ông dự báo phải đến năm 2026, phân khúc bất động sản nghỉ dưỡng mới phục hồi được, nếu không phải chờ lâu hơn.

|

| Bất động sản nghỉ dưỡng chưa thể phục hồi trong ngắn hạn. |

Đánh giá triển vọng thị trường du lịch nghỉ dưỡng, ông Đinh Minh Tuấn, Giám đốc chuyên trang Batdongsan.com.vn khu vực miền Nam cho rằng, dù nút thắt pháp lý đang dần được tháo gỡ, nhưng thị trường này khó hồi phục trong ngắn hạn. “Thời điểm sớm nhất thị trường bất động sản nghỉ dưỡng có thể hồi phục là từ quý III/2024”, ông Tuấn dự báo.

Còn theo dự báo của VARS, trong thời gian tới, giao dịch sẽ được cải thiện nhưng số lượng không nhiều và có sự phân hóa giữa các dòng sản phẩm. Giao dịch condotel dự kiến sẽ có mức tăng cao nhất do nguồn cung sơ cấp của phân khúc này đã trở lại sau thời gian dài vắng bóng trên thị trường.

Theo ông Nguyễn Văn Đính - Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS) - trong ngắn hạn, cần đẩy nhanh và rút ngắn độ trễ của những quy định về bảo đảm quyền và lợi ích của nhà đầu tư thứ cấp khi tham gia vào đầu tư dự án bất động sản nghỉ dưỡng để tạo sự an tâm cho nhà đầu tư. Còn trong dài hạn, các vấn đề pháp lý bất động sản nghỉ dưỡng quy định tại các bộ luật cần thống nhất và sớm ban hành.

"Thị trường chỉ thông khi pháp lý được thông, được đồng bộ, rõ ràng, đảm bảo quyền và lợi ích hợp pháp cho các bên tham gia. Nhất là đối với bất động sản nghỉ dưỡng, lượng vốn mà các chủ đầu tư, nhà đầu tư bỏ ra khi tham gia thị trường này thường lớn hơn các thị trường khác", ông Đính cho hay.

![[Longform] Góc chuyên gia: Nhận diện cơ hội đầu tư bất động sản từ nay đến cuối năm 2023](https://media.kinhdoanhvaphattrien.vn/resize/787x567/files/news_dataimages/2023/092023/19/15/croped/thumbnail/1220230919151933.png)